こんにちは、まめおです。

先日の日経新聞に次のような記事が掲載されました。

毎月の返済負担を軽くする新たな住宅ローンの開発に官民が乗り出す。国土交通省は住宅購入時の借入額と将来的な住宅価値の差額のみを返済する「残価設定型」のローンの普及に向け、2021年度にも民間の金融機関が参加するモデル事業を始める。

残価設定ローンは借入額と将来の住宅価値の差額のみを返す仕組みだ。将来の残価をあらかじめ設定し、住宅価格から差し引いた額を分割して返済する。

2020/10/12 日本経済新聞より

自動車を購入するときにはおなじみの「残価設定型ローン」は、自動車本体の数年後の下取り価格をローン返済額から差し引き、月々の支払を行うローンです。

- 数年後の車の査定額(残価)をあらかじめ差し引き、残りの部分をローンで支払うもの。

- 数年後に車を返却すれば、販売した会社が買取保証額(つまり残価)を支払いローン完済となる。

- そのまま乗り続けるときは残価を一括で販売会社に支払ったり、新たにローンを組んだりすることで自分の車にすることもできます。

通常のローンよりも毎月の返済額を低く抑えつつ次の車へ乗り換えられる!

新車購入時に広く利用されてきた「残価設定型ローン」をおうちの取得にも応用し、新たな住宅ローンの開発(仮に「残価設定型住宅ローン」と呼ぶことにします)が始まります。

金融商品として提供されると毎月の返済額が低く抑えられることから、若者世代を中心にこの残価設定型住宅ローンの利用が広がるかもしれません。

今回は残価設定型住宅ローンの仕組み、現状の商品の紹介、新築・中古住宅での視点の違いなどを中心に見ていきたいと思います。

この記事を読むことによって、残価設定型住宅ローンのメリットやデメリット、またこの商品に開発にあたって注視していくポイントなどをイメージすることができるようになると思います。

今まで検討されてきた資産価値活用型住宅ローン

これからの官民連携で検討していく内容の詳細はまだまだ不明な点もあるので、最初に今まで民間研究機関と金融機関の有志で検討してきた資産価値活用型ローンの内容を見ていきたいと思います。

【要点】

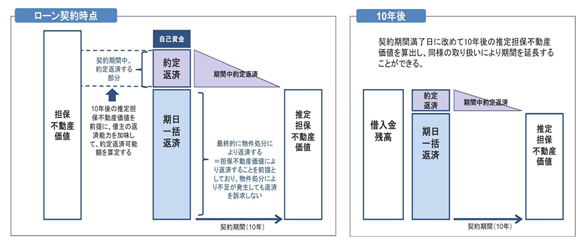

- 築後10~15年以上経過した物件は市場価格下落率が逓減する特性に着目

- 維持管理の履歴が残っているなど一定の条件を満たすマンションを対象

- 従来の原価法を用いた評価額と収益還元法(DCF法)を用いた評価額の平均値により将来時点の担保不動産価値を予測

- ローンの借入額と担保不動産価値の差額のみを約定返済

- 住宅ローンを10年後の契約期間満了日に物件処分(代物弁済)により借入金を一括返済する部分と、10年間約定返済する部分とに区分

- 一括返済部分は契約期間満了日における物件処分額が借入金残高を下回ったとしても残額部分については返済を訴求しない扱いとする考え方

①借入可能額が高まる可能性、②10年後に住み替えをする際に残債が発生しないというメリットが考えられていました。

自動車版残価設定型ローンを住宅にあてはめてみると

ローン返済期間の考察

住宅ローン借入金額から残価を差し引き、残った元本と利息を月々の返済の対象とする商品設計になると思われます。

- 利息は契約時の借入金額残額に対して支払うことになり、金利の総支払額は一般的な住宅ローンに比べて重くなります。

- 残価部分について再度残価設定型住宅ローンを組むと、金利がかかっていた残価部分に二重で金利をかけることになる可能性があります。

残価部分返済方法の考察

【住み替えを希望する場合】

・売却による完済

【継続居住を希望する場合】

・自己資金による完済

・再度ローンを設定

- ローンを返済しても資産にならない。

- 数年後のおうちの価格の正確な予測は不可能に近い。

- 残価設定価格と数年先の実勢価格との乖離があった場合の取り扱いが不明。

- 途中でリフォームした場合の取り扱いが不明。

数年後の残価返済時には当初残価査定額を「買取保証」にするか「ノンリコースローン型」にしないと商品設計として安定しないのではないでしょうか?

【ノンリコースローン(非遡及型ローン)】

- 融資資金の回収は最悪の場合でも差し入れた担保までしか及ばない。

- 担保を売却すれば返済義務が残ることはない。

注視していく点

まとめ

いかがでしたか?

残価設定型住宅ローンの仕組みの考え方や、今後注視していかないといけない点を中心に見てきました。

現状では不確かな部分も多く、またクリアしていかいといけない課題も多いことから、広く普及するには少し時間がかかるかもしれません。

やはりここでも出てきますが、残価部分の建物価格をどうのうように査定するかという「建物評価の精緻化」がカギになってくるように思われます。

- 中古住宅市場活性化のための潤滑油=建物評価の精緻化

- 中古住宅市場活性化のための原動力=金融

中古住宅の流通を阻害する要因は建物が正しく評価されてこなかったことにつきます。

これから建物価値が適正に評価されるようになれば、売主は普段のメンテナンスを意識し、買主は建物のコンディションや経済的耐用年数等を把握できて不安が払拭され、金融機関は明確な判断材料を得て金融商品の拡充につなげることができるのではないでしょうか?

建物の価値に納得し当たり前のように売買される世の中になれば、中古のおうちの流通量は倍増し住宅資産額の毀損も解消されることが期待されます。

①20年で建物価値ゼロという市場慣行の変化

②物理的に使える「利用価値」と市場で取引される「市場価値」の乖離を無くすこと

③積み上げてきた資産(住宅投資額累計)が毀損しない仕組みにつなげていくこと

④市場で評価されず具現化しない建物価値の回復に資すること

つまり建物評価の精緻化は住宅資産価値向上のフィルターであり、そしてその先には、形成した資産を基に老後を快適に過ごす安心感や楽しみを持てる社会が待っていると期待しています。