こんんちは、まめおです。

最近、シニア層を中心に関心が高まっている融資制度としてリバースモーゲージがあります。

しかしCMやパンフレットなどで目にしたことはあるものの、いまいち内容がつかめないという方も多いのではないでしょうか。

【逆住宅ローン?】

- “reverse”=「逆」

- “mortgage”=「担保」

- “mortgage loan”=「住宅ローン」

住宅ローンは住まいの購入資金を先に借り入れそれを毎月返済していくものですが、対するリバースモーゲージは所有している住宅をもとに毎月資金を借り受け最後にまとめて返済するものですから、確かに“逆”といえるかもしれません。

人生100年時代も見据えられる今、老後の生活資金や医療費・介護費・アクティブなシニアライフを支える趣味の費用まで、さまざまな用途に使うことができ経済面の不安を解消できる手段のひとつとして注目されているリバースモーゲージについて、今回は見ていきたいと思います。

この記事を読むことによって、建物評価の精緻化によって見えてきた金融商品拡充の動きのうち、リバースモーゲージについて理解し、老後の不安解消にむけた選択肢の一つとしてイメージすることができるようになると思います。

リバースモーゲージとは?

制度主旨

- 現在居住しているおうちを担保に金融機関から資金融資を受けられる制度です。

- 年金を除き給与所得などの現金収入がなくなってしまった高齢者が、必要な資金を手に入れやすい仕組みとして提供されているものです。

- 担保とする自宅にはこれまで通り住み続けることができ、死後に売却して一括返済を行うことが予定されています。

融資内容

- シニア向けの融資制度としているため、大多数の金融機関では55~60歳以上の年齢制限が採用されています。

- 貸付限度額は発生する利息の累積額と将来の不動産担保価値下落可能性を見越したうえで、担保となるおうちの現在における不動産評価額の半分~80%程度に設定されています。

契約期間

- 老後の20年間といった期間の設定

- 契約者の死亡までといった設定 など

契約者夫婦2人の死亡後とすることもあります。

この契約設定ならば遺された配偶者が住む場所に困るというリスクが軽減される可能性があります。

融資形態

- 資金は数十万円ずつ年金のように受け取るスタイルが基本です。

- 近年は多様な資金ニーズに応えるものへと進化し、金融機関によっては、限度額まで自由にいつでも任意の金額を借りることができる“枠内自由引き出し型”や、最初に資金をまとめて得る“一括借入型”などの極度型も選択できるようになっています。

アメリカにおいてはリバースモーゲージの融資形態が年金型から極度型にシフトしている実態をうけ、リバースモーゲージ(枠内自由引き出し型・一括借入型)の金融商品の拡充が見られます。

【極度型】

- 担保不動産価値に応じて利用可能額を設定し、利用可能額内であればいつでも融資金額の受け取りが可能な金融商品です。

契約期間終了時

- 貸し付けていた金融機関は、担保としていた契約者のおうちを売却して現金化し融資の回収を行います。

- 利子や貸付金を回収してなお残余金がある場合には、相続人などにその分が返還されることとなります。

利用するメリット3つ

年金型

リバースモーゲージ最大のメリットは、やはり自宅を売却することなく高齢者でも無理のない融資が受けられる点です。

住み慣れた環境で生活を続けながら必要な資金を現金で得られる利点は大きいのではないでしょうか。

年金型の受け取りならば、特別な条件設定がない限り生涯融資を受けられる安心感が得られます。

極度型

今まではまとまったお金が必要となったとき、収入が年金に限られる高齢者の場合は借入が難しく調達が困難という事態に直面しがちです。

年金担保貸付もありますが返済分が年金から差し引かれてしまうため、その後の生活に支障をきたす恐れが大きくなります。

- 年齢の上限制限などもなく借入で現金を得ることができます。

- 契約期間を切らない限り生きている間に毎月の返済を迫られることもありません。

- のちの生活費を圧迫する心配もなく融資を受けられます。

借金が残らない

返済は基本的に借主の死後、担保としたおうちを売却する方法で行われますので、遺族に借金が残る心配が少ない。

資産価値が大幅に下落したことで担保割れを生じるリスクもありますが、金融機関側は基本的にそうした事態が発生しないよう余裕のある融資限度額設定を行っています。

万が一の担保割れ発生時でも相続人に残債負担を課さない仕組みとしているものもあります。

おすすめの利用シーン

居住するおうちを所有している以外にはまとまった資産がなく年金収入に頼っており、相続する子どもなどもいないという場合、リバースモーゲージは手持ちの資産を最大限有効活用できる方法となり得ます。

生活資金や医療費・介護費などに充てる融資が継続的に得られ、不安が大幅に軽減されることが期待されます。

高齢者施設やサービス付き高齢者向け住宅のマンションなどへ住み替え入居を検討されていて、おうちは資産として手放したくないが、手元の貯蓄のみでは資金が不足し将来的にみて不安があるといった場合。

がん治療などの高額な医療費負担や、自宅介護に伴う改修などでまとまった現金をすぐに確保したい場合。

一括借入型や枠内自由引き出し型の利用ができるものに限られますが、所有するおうちを活かすことで新たな経済的負担を負うことなく資金が調達でき、安心の生活を続けられやすくなります。

建物評価の精緻化と融資上限額増額の可能性について

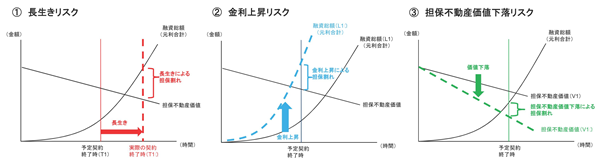

リバースモーゲージ3大リスク

一方で、リバースモーゲージには次の3大リスクが存在します。

金融機関だけでこれらのリスクを負担するのは困難であるため、

①長生きリスクについては民間の保険

②金利上昇リスクについては住宅金融に関わる幅広い官民の主体と連携しながらの証券市場の活用等

③担保不動産価値下落リスクについては公的な保険や建物評価の精緻化による担保不動産価値把握の精度向上

などによる対応が検討されています。

融資上限額増額の可能性

建物が使用価値に応じて適切に評価された場合(建物評価の精緻化)、原則土地だけとなっているリバースモーゲージの担保評価の対象が建物まで拡大することで融資上限額が増額する可能性があります。

特に地価の低い地方圏において、リバースモーゲージが普及する可能性が高まるものと期待されています。

まとめ

いかがでしたか?

今回はリバースモーゲージについて、融資条件・メリット・利用シーンについて見てきました。

また3大リスクのうち「担保不動産価値下落リスク」と建物評価の精緻化における取組みを検討してみました。

リバースモーゲージは利用条件などを注意深く確認する必要はありますが、うまく活用すれば独立した子どもらに負担をかける心配もなく、長期的に安定した老後の生活を支えるもととすることができるものと思われます。

また、あこがれた夢の実現や旅行や趣味など、アクティブなシニアライフを充実させ暮らしをより豊かにするために用いることも可能です。

是非、リバースモーゲージの仕組みを理解し賢い活用を検討してみてください。